Slik blir bustadlånsrenta i SPK fastsett

Bustadlånsrenta i SPK blir ikkje justert etter styringsrenta til Norges Bank, men Skattedirektoratets normrente. Renta kan endrast inntil 6 gongar i året.

Normrenta dannar grunnlaget for renta i SPK

Les meir om normrenta på skatteetaten.no

Normrenta blir fastsett på grunnlag av ei basisrente, som er basert på rentene på dei fem beste bustadlåna i marknaden. Normrenta er 0,15 prosentdelar lågare enn basisrenta.

Dagens rente i SPK finner du her.

Bustadlånsrenta kan endrast seks gongar i året

I SPK kan renta på bustadlån endrast inntil seks gongar i året – i januar, mars, mai, juli, september og november.

Renteendringa på bustadlån i SPK kjem etter justeringa i Norges Bank og følgande justeringar i bustadlånsrentene hos bankane.

Etterslep på renteutviklinga i SPK

Før ei renteendring er det først ein observasjonsperiode på to månader, pluss ein to månaders varslingsperiode, før den nye renta trer i kraft.

Samanlikna med rentene i dei fleste vanlege banker, får renteutviklinga i SPK derfor eit etterslep på fire månader. Dette gjeld både ved renteoppgang og nedgang.

Det er Finansdepartementet som handterer reglane for rentefastsetting i statsbankane, som inkluderer Lånekassen og Husbanken, i tillegg til SPK

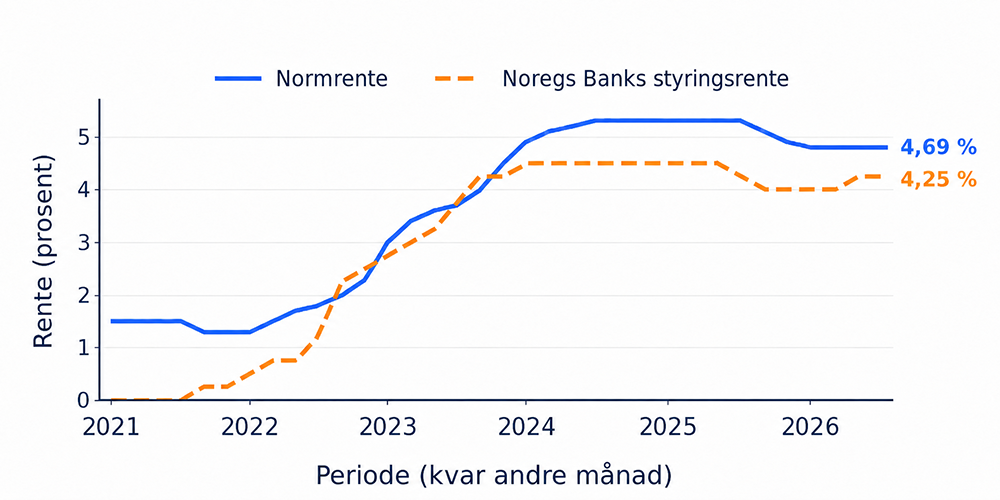

SPKs rente og Noregs Banks styringsrente

Figuren viser utviklinga ved kvar tomånadlege rentefastsetting. SPKs rente er vist med blå linje, medan styringsrenta frå Noregs Bank er lagd inn på same tidspunkt for samanlikning og vist med stipla oransje linje.

Kva er nominell rente?

Nominell rente er sjølve rentesatsen på lånet, også kjend som pålydande rente. Dette er den grunnleggjande rentesatsen før gebyr og andre kostnader ved lånet er lagde til.

Kva er effektiv rente?

Effektiv rente er den totale rentesatsen du betaler for lånet. Dette er den nominelle renta pluss etableringsgebyr, termingebyr og eventuelle andre lånekostnader. Den effektive renta er derfor alltid høgare enn den nominelle renta.

Kva betyr forskjellen for deg som låntakar?

Den effektive renta varierer med nedbetalingstida og lånestorleiken til kvar enkelt låntakar, og vil derfor gi deg det mest realistiske biletet av totalkostnaden på lånet ditt.

Eit lån med kort nedbetalingstid vil få ei høgare effektiv rente enn tilsvarande lån med lang nedbetalingstid. Har du eit lite lån, vil den effektive renta vere ein del høgare enn den nominelle renta. Gebyra er dei same uavhengig av lånebeløpet, og vil dermed utgjere ein større del ved små lån enn store lån.

Kva skjer ved renteendringar?

Når du får varsel om renteendring på lånet ditt, er effektiv rente på Mi side oppdatert i tråd med den framtidige renteendringa. Den nominelle renta på Mi side er renta per i dag, og blir først endra på renteendringsdatoen.

Les meir om SPK sine prisar og gebyr

For å berekne den effektive renta på bustadånet ditt, kan du gå inn på lånekalkulatoren vår.